不想给自己科研经历加分的同学不是好本科生!

2020年7月25日

都在发表SCOPUS论文?SCOPUS这个索引能在东南亚圈这么火?!

2020年8月1日心理X财经专业 | 在资本家眼中你不是韭菜,而是肥羊:儒家文化助长羊群效应

最近,特斯拉股票爆火!

芳老师一朋友,曾经是身负阿佛洛狄忒使命醉心追求女神的浪漫主义者,现在再漂亮的女神也不如特斯拉的财报有魅力。自嘲自己是迟来的韭菜,抄底只抄半山腰……

的确,投资股票,企业财报应该是我们投资的最好依据,但有时候科研论文却能带给我们意想不到的信息与灵感。最近,一篇研究《民族文化和行为陷阱对投资者决策的影响:国际股票市场上的羊群效应》(The effects of national culture and behavioral pitfalls on investors’ decision-making: Herding behavior in international stock markets)[1]的文献成功地吸引了芳老师的注意力。

能吸引芳老师注意力的,要么这篇文章有“真材实料”,要么就是这篇文章的结论刷新了俺的三观。很明显,它是后者:

儒家文化圈出韭菜,更具体的说来,儒家文化圈的国家,比其他文化影响下的市场更容易出现羊群效应。

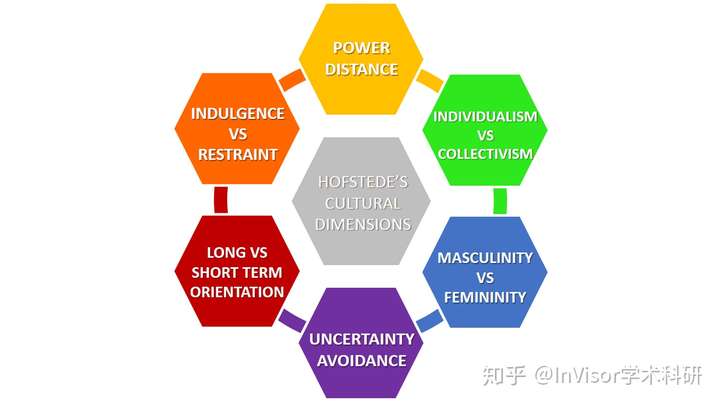

这篇研究使用股票市场和工业的投资收益来计算各个国家股票市场波动跟文化的关系。该研究使用研究学者Hofstede在2001出版的国家文化模型中衡量不同的群体、区域或国家的互有差异的五大维度[2],其中量化了五个文化指标,他们分别是:

权力距离(Power Distance),个人主义(Individualism),阳刚气概(Masculinity),不确定性避免(Uncertainty Avoidance Index)和长期取向(Long-term Orientation)。

- 所谓的权力距离,是指人们对权力分配的期望和接受度。

在高权力距离环境中,社会是非常不平等的,投资者在这种条件下很难获取信息。 因此,投资者会更倾向接受隐含的交易信息(比如你想投资朝鲜股票市场,小道消息就很管用)。

- 个人主义,是指人们对于自身和家庭成员的关心程度。

因此,在个人主义程度较低(集体主义盛行)的社会中,投资者会更关心公众舆论,他们的交易决定将更多地受到市场共识的影响。大家都买,你不买就是傻子,就比如几年前的黄金市场。

- 男性气质,这个指标是指社会中性别之间的明确区分。

男性气质被认为随意任性(Arbitrary),强壮并注重物质成就,而女性气质则适度(Moderation),温柔且注重生活质量。 因此,在男性化程度高的国家,人们更加关注唯物主义(女拳警告),并且更有可能进行投机行为(“是男人就应该赚大钱!芜湖~”——就是这种赶脚)。

- 不确定性回避,是社会成员在面临不确定时感知到的威胁。

不确定性回避较低的投资者对风险承受意识也较低,因此,他们往往会无视当前股价和基本面的关系,盲目跟随市场买卖股票(想一想双十一剁手的你)。

- 长期取向是指寻求未来收益。

长期取向较低的社会更加关注当前收益,炒完就跑,捞完就溜(温州炒房团VS巴菲特)。

研究者们利用这五个指标研究了50个股票市场,从大众知名的市场如香港,新加坡,美国,卢森堡,到一些小众市场如智利,捷克斯洛伐克,罗马尼亚或哥伦比亚等。

研究者假定,基于资产定价模型(CAPM),股票的收益分散度应该随着市场收益绝对值的增加而增加。简单来说,如果一家公司销售火爆,产品供不应求,就应该反应在股价上。但是, 如果股票市场中存在羊群行为,则股票之间的收益分散度与市场收益之间就没有线性增量相关性,一句话,股票价值跟公司基本面没有对应的关系。

其中,Dγi3作为自变量,PHIi, IDVi, MASi, UAIi和LTOi分别是权力距离,个人主义,男性气质,不缺性回避,和长期取向指数。α1, α2, α3, α4和α5是回归系数,ξ是误差。Dγi3等于-1,0,1,分别对应三种可能性:股票市场绝对没有羊群效应到股票市场都是羊群效应。

利用模型对50个市场进行分析后,神奇的事情发生了:儒家文化圈的所有市场(中国,香港,日本和台湾)Dγi3系数皆为负值(羊群出现了!),其百分比最高为80%,也就是说,80%的投资可能都是跟风。

另一方面,受西方文化主导的24个股票市场里面,只有9个国家(澳大利亚,奥地利,匈牙利,爱尔兰,波兰,葡萄牙,瑞士,英国和美国展现出羊群效应(百分比只有37.5%)。总而言之,国家文化,在市场里扮演了一个重要的角色。

研究者也表示,这是他们第一次从文化角度来分析投资者的羊群效应,后续可能需要进一步的研究来验证。这篇研究还探索了个人特质(乐观,或者自信)对投资行为的影响,芳老师建议各位同学有兴趣多去学学。

看完文献的芳老师若有所思,随即赶紧把一些心得微信给芳老师的朋友。半晌,人家回一句:特斯拉在纳斯达克上市……

唉,在资本家眼中你不是韭菜,而是肥羊!就是一股脑往圈中跳的那种!!

最后,希望各位知友可以赞同,点赞,收藏哦~点击三连,感谢三连鸭!如果你对论文发表、科研辅导有任何想法的话,非常欢迎来狂撩芳老师哟~(一般人不会告诉他的客服微信:invisor003,备注“学术科研”齁)❤️❤️

参考

- ^Chih-HsiangChang – The effects of national culture and behavioral pitfalls on investors’ decision-making: Herding behavior in international stock markets. https://doi.org/10.1016/j.iref.2014.12.010

- ^Geert H. Hofstede – Culture’s Consequences: Comparing Values, Behaviors, Institutions and Organizations Across Nations.